Gambar : ilustrasi/sarangkumedia

Pernah checkout belanja online, tiba-tiba ada tombol “Bayar Nanti” dan kamu klik tanpa berpikir panjang? Kamu tidak sendirian. Tapi sebelum kebiasaan itu makin sering, ada baiknya kita ngobrol serius soal apa sebenarnya yang baru saja kamu setujui.

Banjarnegara, Buy Now Pay Later atau yang akrab disebut BNPL dan Paylater adalah layanan keuangan yang memungkinkan kamu membeli barang atau jasa sekarang, lalu membayarnya nanti dalam bentuk cicilan atau pembayaran penuh di akhir bulan. Terdengar menyenangkan, memang. Dan memang itulah yang membuat 29,33 juta rekening paylater aktif di Indonesia per 2025 naik dari 28,35 juta di bulan sebelumnya. Tapi di balik kemudahannya, ada hal-hal penting yang wajib kamu pahami sebelum terjun lebih jauh.

⚙️Begini Cara Kerjanya

Mekanismenya sebenarnya sederhana: saat kamu checkout, kamu memilih BNPL sebagai metode pembayaran. Platform BNPL kemudian menilai kelayakan kreditmu secara otomatis menggunakan machine learning, prosesnya berlangsung dalam hitungan detik. Kalau disetujui, penyedia BNPL yang akan menalangi dulu pembayaranmu ke merchant, dan kamu membayar kembali ke penyedia BNPL sesuai tenor yang disepakati.

Pilihan pembayarannya biasanya dua: bayar penuh di akhir bulan, atau dicicil dalam beberapa bulan, kadang dengan bunga 0% untuk tenor tertentu, kadang dengan bunga yang perlu kamu cermati dulu sebelum setuju.

✓ Manfaat

Daftar cepat tanpa dokumen rumit

Bantu cash flow saat kebutuhan mendadak

Bisa cicilan 0% dalam tenor tertentu

Tersedia di ribuan merchant online & offline

✗ Risiko

Mudah memicu belanja impulsif

Cicilan kecil bisa menumpuk jadi besar

Denda telat bayar dan bunga tambahan

Masuk SLIK OJK jika gagal bayar

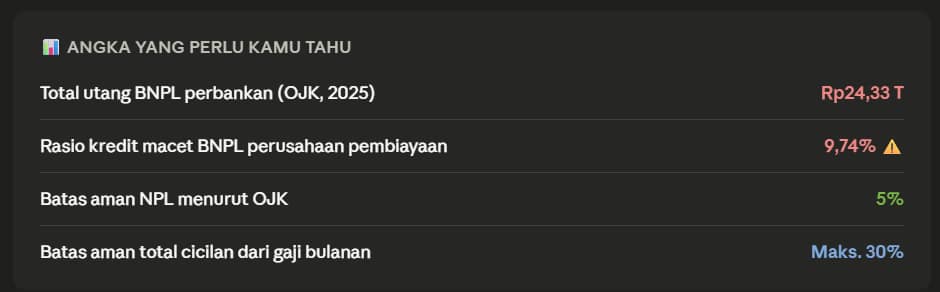

Poin terakhir di kolom risiko itu perlu digarisbawahi. Riwayat pembayaran BNPL tercatat dalam sistem penilaian kredit OJK dan keterlambatan membayar bisa langsung menurunkan skor kreditmu. Dampaknya tidak berhenti di sini: kredit macet di paylater bisa menyulitkan kamu saat mengajukan KPR atau cicilan kendaraan di masa depan. Utang kecil hari ini bisa menutup pintu besar esok hari.

Angka kredit macet 9,74% itu hampir dua kali lipat batas aman OJK. Itulah mengapa OJK menerbitkan regulasi baru POJK Nomor 32 Tahun 2025 pada Desember 2025 untuk memperketat pengawasan BNPL di Indonesia, mulai dari kewajiban transparansi informasi bunga dan cicilan, perlindungan data pribadi pengguna, hingga larangan keras penagihan dengan intimidasi atau ancaman.

🛡️ Tips Pakai BNPL dengan Aman

✓Gunakan hanya untuk kebutuhan nyata, bukan keinginan sesaat

✓Pastikan total cicilanmu tidak melebihi 30% dari penghasilan bulanan

✓Aktifkan autodebet atau pengingat jatuh tempo agar tidak pernah telat bayar

✓Hanya gunakan platform yang terdaftar dan berizin OJK — cek di ojk.go.id sebelum daftar

✓Jangan buka banyak akun BNPL sekaligus — tagihan dari berbagai platform bisa menumpuk tanpa terasa

BNPL bukan musuh. Digunakan dengan kepala dingin dan perhitungan yang matang, ia bisa jadi alat bantu keuangan yang sangat berguna. Tapi dipakai asal klik tanpa rencana, ia bisa diam-diam menggerogoti keuanganmu bulan demi bulan, sampai kamu sadar tagihannya sudah lebih besar dari yang sanggup kamu bayar.

SarangkuMedia ingin tahu: kamu termasuk pengguna BNPL yang disiplin, atau pernah kecolongan cicilan menumpuk tanpa sadar? Cerita jujur di komentar, pengalaman kamu bisa jadi pelajaran berharga buat pembaca lain yang baru mau mulai pakai Paylater! 💳

{kind=link}

{kind=link}